Warszawa, 10 maja 2022 r.

KOMUNIKAT GPW BENCHMARK

W SPRAWIE ALTERNATYWNYCH WSKAŹNIKÓW REFERENCYJNYCH STOPY PROCENTOWEJ

- GPW Benchmark przygotowuje się do wdrożenia aktualizacji Systemu WIBIX pozwalającego na automatyczną kalkulację transakcyjnych indeksów stopy procentowej dla terminu O/N.

- Administrator publikuje podsumowanie dokumentu konsultacyjnego wraz z prezentacją kluczowych wniosków.

- Indeksy WIRD i WIRF oparte będą na depozytach niezabezpieczonych a WRR na transakcjach warunkowych.

GPW Benchmark S.A. jako licencjonowany administrator wskaźników referencyjnych stopy procentowej pragnie zaprosić podmioty finansowe i niefinansowe, instytucje oraz organy publiczne do udziału w nadchodzących konsultacjach publicznych dotyczących wskaźników referencyjnych stopy procentowej.

Dokument konsultacyjny „Transakcyjne Wskaźniki Referencyjne Stopy Procentowej” zostanie opublikowany na stronie internetowej GPWB i będzie materiałem informacyjnym prezentującym wyniki badań i wniosków dotyczących indeksów opracowanych przez administratora na podstawie danych przekazywanych (od czasu pełnego dostosowania technologicznego do obowiązującej dokumentacji Stawek Referencyjnych) w trybie zautomatyzowanym przez podmioty przekazujące dane. Zgodę na udział w przedsięwzięciu wyraziła większość Uczestników Fixingu WIBID i WIBOR (dziewięciu na dziesięć), co wiązało się z przeprowadzeniem szeregu działań i procedur zapewniających czytelność danych.

Mając na uwadze szereg merytorycznych uwag i komentarzy dotyczących zasad odstąpienia od Stawek Referencyjnych WIBID i WIBOR, pragniemy przedstawić Państwu zbiór podstawowych informacji, które będą przedmiotem dyskusji. Jednocześnie instytucje i przedstawicieli podmiotów zainteresowanych wzięciem udziału w konsultacjach prosimy o przekazanie adresów mailowych na adres . Dokument konsultacyjny będzie dostępny na stronie internetowej administratora, podobnie jak wartości indeksów O/N we wstępnej parametryzacji. Poniżej znajdą Państwo część dotyczącą podsumowania dokumentu wraz z wyborem reprezentatywnych wykresów, które, mamy nadzieję, zachęcą Państwa do merytorycznej konsultacji i analizy powyższego tematu.

[…]

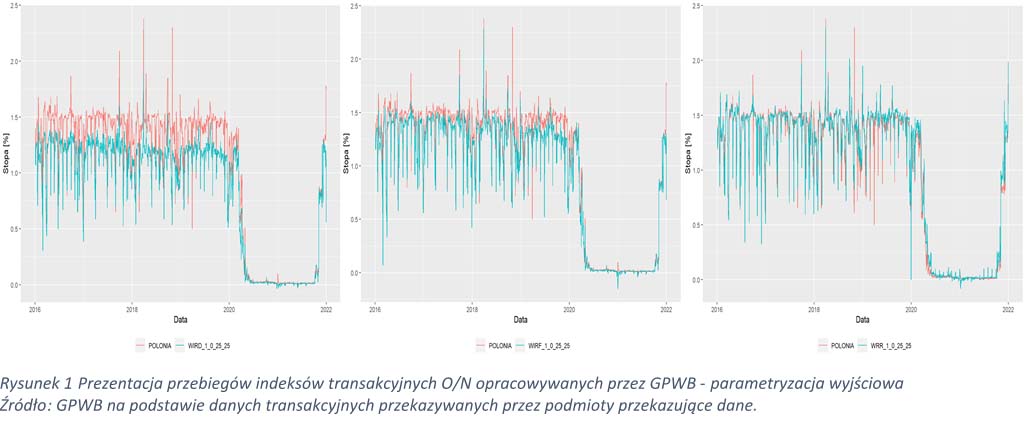

Dokument odpowiada na pytania dotyczące zasad budowania jednodniowych (O/N) indeksów wolnych od ryzyka (ang. risk-free rates - RFR) i pokazuje podstawowe informacje dotyczące parametryzacji metody ich opracowywania. Wskazuje na różnice dotyczące przebiegu różnych indeksów i pokazuje jak zakres podmiotowy (typy podmiotów, których dane transakcyjne są brane do kalkulacji) oraz typ transakcji (depozyt niezabezpieczony lub transakcja warunkowa: repo/bsb) wpływa na przebieg wskaźnika referencyjnego. GPWB wprowadza do dyskusji publicznej i do analizy trzy indeksy: Warszawski Indeks Rynku Depozytowego - WIRD, Warszawski Indeks Rynku Finansowego - WIRF oraz Warsaw Repo Rate – WRR. Pierwsze dwa oparte są o transakcje depozytów niezabezpieczonych w grupie instytucji kredytowych, instytucji finansowych oraz - w przypadku WIRD – dużych przedsiębiorstw. Z kolei WRR jest indeksem mierzącym stopę procentową transakcji warunkowych.

W ciągu ostatnich kilku lat Administrator przeprowadził szereg czynności i podjął szereg decyzji mających na celu skuteczne opisywanie natury rodzimego rynku pieniężnego mając na uwadze: (1) doświadczenia i standardy z zagranicznych rynków finansowych, gdzie dokonano lub będzie się dokonywało zamiany indeksów typu IBOR na nowe czysto transakcyjne wskaźniki referencyjne, (2) wyniki analiz krajowego rynku z uwzględnieniem poziomu zasobu informacyjnego w poszczególnych segmentach rynku pieniężnego, (3) dostępność wysokiej jakości danych, które w przypadku polskiego rynku stanowią element oddolnego działania podmiotów zaangażowanych w opracowywanie Stawek Referencyjnych WIBID i WIBOR oraz (4) charakterystyki rodzimego rynku pieniężnego, w tym: (a) poziom zmienności stopy procentowej w segmencie transakcji O/N, (b) trwałe różnice w zachowaniu się oprocentowania stóp procentowych transakcji w poszczególnych segmentach rynku oraz (c) konsekwencje z wprowadzenia koncepcji wskaźników referencyjnych stopy procentowej wolnych od ryzyka do szerokiego stosowania na rynku finansowym.

Podstawowym wnioskiem, który wynika z przeprowadzonych badań jest to, że wysoka zmienność indeksu O/N jest charakterystyką krajowego rynku pieniężnego w kontraście do zagranicznych indeksów tego typu, co potwierdza porównanie indeksów transakcyjnych proponowanych przez GPWB do stawki POLONIA - opracowywanej przez NBP i od dłuższego czasu obecnej na polskim rynku pieniężnym. Co istotne, zastosowanie procedur odcinania wartości skrajnych nie pozwala na istotne ograniczenie zmienności przebiegu indeksów.

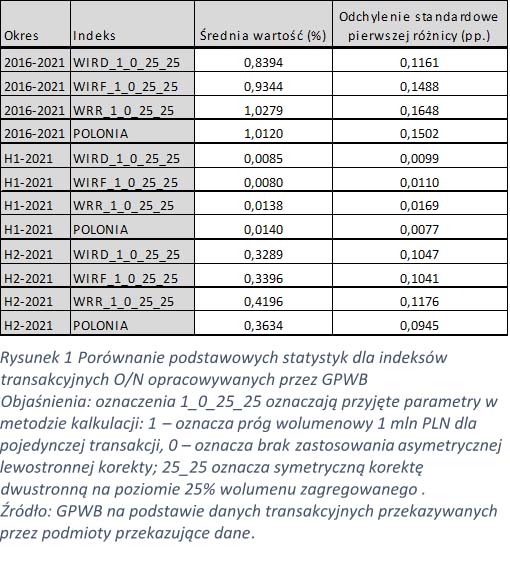

Drugim istotnym wnioskiem jest fakt, że zwiększony zasób informacyjny pozytywnie wpływa na poziom zmienności indeksu – oznacza to, że im większy zbiór danych, z którego można kalkulować indeks, tym mniejszy poziom zmienności danego indeksu.

Trzecim elementem, który wynika z analizy danych i porównania przebiegu indeksów transakcyjnych GPWB jest fakt, że indeksy oparte na danych dot. depozytów niezabezpieczonych, czyli WIRD i WIRF, charakteryzuje wyraźnie niższy średni poziom wartości w porównaniu do stawki POLONIA, podczas gdy indeks WRR charakteryzuje się średnim poziomem zbliżonym do indeksu opracowywanego przez bank centralny.

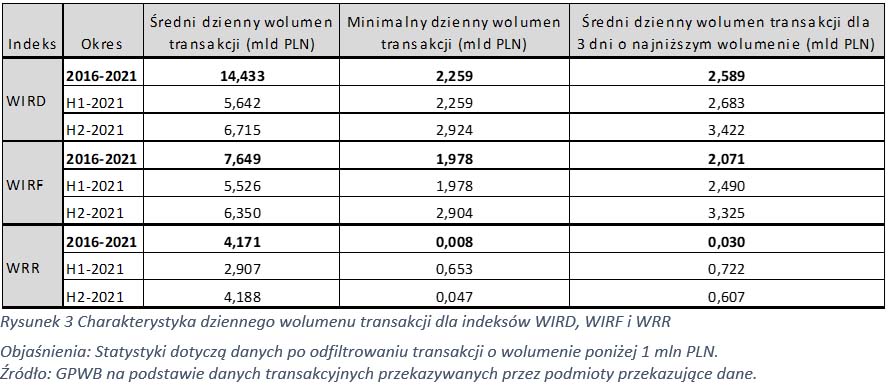

Po czwarte, zasób informacyjny mierzony średnim poziomem wolumenu z rynku referencyjnego danego indeksu, jest największy dla WIRD, mniejszy dla WIRF a najmniejszy dla WRR. Im większy poziom wolumenu transakcji, tym mniejsze prawdopodobieństwo nieustalenia indeksu i większe bezpieczeństwo obrotu, szczególnie w obliczu dość wysokiego poziomu zmienności indeksów. Istotnym elementem doboru wskaźnika referencyjnego jest również odporność na zmiany strukturalne, które wpływać mogą na poszczególne segmenty definiujące skład rynku referencyjnego indeksu.

Bieżące konsultacje nie dotyczą obecnie sposobu kreowania krzywej terminowej, czyli sposobu kreowania wartości wskaźnika referencyjnego dla terminów 1M, 3M czy 6M. Dokument prezentuje jednak kilka kluczowych elementów związanych z budowaniem takich indeksów w oparciu o odmienną metodykę w stosunku do koncepcji wskaźników typu IBOR. Metodyką, która stoi u podstaw krzywej terminowej opartej o wskaźnik referencyjny O/N, jest koncepcja procentu składanego. Oznacza ona, że wartość terminowej stopy procentowej jest wynikiem codziennego „doliczania” -w okresie na jakim chcemy zdefiniować dany indeks - zrealizowanych wartości wskaźnika O/N. Koncepcja ta pozwala na: (1) budowanie czysto transakcyjnej wartości indeksów terminowych, co oznacza, że oprócz serii przeszłych wartości indeksu O/N, metoda nie uwzględnia innych elementów czy instrumentów, (2) oparcie kalkulacji na czytelnej standardowej formule matematycznej bez uwzględniania innych czynników lub zmiennych. Mając na uwadze ograniczoność zasobu transakcyjnego dotyczącego transakcji o długich terminach zapadalności, budowanie indeksów terminowych opartych na transakcjach terminowych wymagać będzie akceptacji stosowania procedur zastępczych lub awaryjnych, jak na przykład wykorzystywanie obserwacji z poprzednich dni lub uśrednianie informacji z poprzednich dni, co z pewnej perspektywy uznać można za zaburzenie zdolności do prezentowania konkretnej informacji nt. rynku referencyjnego, którego pomiar jest celem. W przypadku indeksów terminowych będących wynikiem kalkulacji opartej o koncepcję procentu składanego dochodzi również do opóźnienia w ich dostosowaniu do sytuacji bieżącej, co wynika ze stopniowego dodawania do wartości wskaźnika terminowego wartości każdej kolejnej obserwacji indeksu O/N będącego bazą do kalkulacji.

Z punktu widzenia podmiotów niewymagających lub nie mających skłonności do podejmowania ekspozycji na ryzyka dotyczące kształtowania się stóp procentowych w przyszłości, wskaźniki referencyjne oparte o proponowaną koncepcję stanowią ciekawą propozycję. Rynek podmiotów profesjonalnych posiada możliwość zbudowania instrumentów pozwalających na kreowanie krzywych terminowych uwzględniających oczekiwania, co obserwujemy także na rynkach zagranicznych. Warto jednak odnotować, że implementacja nowej koncepcji „patrzenia wstecz”, już praktykowanej w przypadku niektórych rynków finansowych, jest procesem wymagającym i wpływać będzie na procesy gospodarcze.

[…]